多数基本金属供不应求格局有望在2017年延续

发布时间:2017/1/12 0:00:55

截至2016年10月,处于供过于求的品种有铜和铅,而处于供不应求的品种有铝、锌、锡和镍。

铜:铜近三年都处于供给过剩格局,且过剩量维持在40万吨,占消费量比1.7%。

铝:从2014年开始,铝供需格局反转,且供给缺口有放大趋势。

铅:近几年,铅保持供需紧平衡格局。

锌:受到2015年国际矿山减产停产等影响,2016年锌市出现短缺,截至目前,供给缺口为27.7万吨,预计2017年缺口仍将持续。

锡:除了2014年,全球锡市一直保持供不应求格局,2016年缺口估计将突破11万吨。

镍:受到近期菲律宾关停矿山影响,镍市出现短缺,缺口为5.7万吨。

根据近几年各金属过剩及短缺的程度(供需平衡占消费量*值比均小于5%),整个有色金属行业供需呈现一个紧平衡的格局。

截至2016年12月28日,大部分金属库存都处于年内低位。以铜为例,上期所铜库存为4.5万吨,较年内高点18.1万吨,下降75.1%。从增速分析,十种有色金属库存增长率比年初下降7%,表明有色金属库存在2016年下降幅度明显。

随着全球货币政策逐步转向财政政策,以及可能出现的市场被动补库现象,多数基本金属供不应求格局有望在2017年延续。

利率正常化或助力产能出清

2015年,日本实际利率为-0.7%,中国为0.06%,美国为0.1%。随着美联储逐步退出量化宽松政策,美国加息或预示着全球泛流动性时代的拐点。

2016年12月中旬,中央经济工作会议明确指出:“要把防控金融风险放到更加重要的位置,深入推进‘三去一降一补’。”过高的杠杆是金融系统潜在的风险点。

有色金属企业的高负债率是普遍现象。在目前低利率的背景下,有色金属企业的融资成本较低,即使是高负债率的企业破产风险也不大。过多的产能不能够正常出清,与供给侧结构性改革的初衷背道而驰。与此同时,过低的利率使得资产泡沫化(比如房地产),资金脱实向虚,并没有真正意义上带动需求。过低的利率对有色金属供需两端都不利。

利率上行将有助于供给侧结构性改革实施,加速落后产能出清。利率上行会导致有色企业融资成本上升。对于本身高负债的企业,会加大借用外债难度,面临可能出现的资金荒。对于企业,由于资金的缺失可能无法复产,*终面临减产或破产。对于行业,企业的被迫退出,反而起到了产能出清的效果,有助供给侧结构性改革实施。利率回归常态化是有益于整个有色行业的健康发展。

债转股是将债权转化为股权,是一种债务重组。它可以有效降低企业杠杆率,减轻企业财务负担。债转股在中国并不是新概念,20世纪末,债转股曾经在我国处置银行不良资产时大量采用,被视为国企解困三大措施之一。2016年年初债转股再一次提出,主要是在国家大力推行“去杠杆,降债务”的背景下。债转股的出现可以有效对冲利率上行,主要逻辑是利率上行导致融资成本上升,对于高负债率的企业是一种负担,而债转股却可以有效降低企业财务负担,使得相关企业重新获得再融资能力。

一带一路、PPP、特朗普效应带动需求新增量

“一带一路”和“PPP”将打开需求新增量

2013年9月7日,习近平总书记在访问哈萨克斯坦时提出共同建设“丝绸之路经济带”,此后,“一带一路”战略不断推进。2014年12月,“丝路基金”正式成立。2015年3月,中国发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。2015年12月,亚洲基础设施投资银行成立。

在“一带一路”的背景之下,2012~2014年,中国对外工程承包合同金额增速稳定保持在9.5%以上,2014年合同金额1917.56亿美元,同比增张11.73%。2013~2015年,对外承包工程完成营业额复合增长率高达9.7%,2015年对外承包工程完成营业额1541亿美元。国内的“一带一路”是“十三五”规划的重要组成部分,是未来中国经济社会发展的重要抓手和战略任务。

“一带一路”贯穿东亚,西亚等国家和地区,以中国为辐射中心。“一带一路”沿线国家大多属于发展中国家和转型经济体,未来经济发展空间强劲。沿线国家GDP总量约占全球GDP总量的20%。

PPP的项目值得重视,也是带动目前有色金属需求的重要因素之一。截至2016年9月,财政部PPP项目库总额为12.46亿元,其中已执行阶段项目946个,总投资额1.56万亿元,规模可观,落地率26%。与6月末相比,入库项目正在加速落地,落地率稳步上升。市政工程,交通运输,片区开发3个行业项目和投资额均居前三,分别占入库项目总数、总投资额的53.7%、68%。随着PPP的加快推进,未来的金属用量想象空间巨大。

特朗普效应

特朗普当选美国下一任总统,承诺投资5500亿美元大搞基础建设,同时通过大幅削减税收刺激本国需求,拉动美国经济复苏。大幅的基础建设有望拉动整个有色金属的需求端。

以铜为例,美国铜消费和GDP增速呈高度相似。近几年,美国铜消费约在180万吨。如果特朗普的政策能够带动美国GDP上升,对于未来的铜消费想象空间巨大,假设2017年美国铜消费增长(爱基,净值,资讯)为3%,可以带动整个美国市场50万吨铜的增量。

纵观历史,特朗普此次的政策可能会对全球起到示范效应。2009年~2012年,美国一共采取了三次QE政策。随后欧洲和日本也相继采取了各自的宽货币政策。笔者认为,美国这次从宽货币政策转向于财政政策,对于全球会起到示范作用。

郑重声明:以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。本网站对此不承担任何责任。

最新政策与新闻

- 2024年绿色金属发展路线

- 中国有色金属工业协会王吉位:再生有色金属产业是当代蓬勃的蓝海

- 再生金属产业向西部转移正悄然成型

- 再生金属分会:再生铜铝原料标准力争在2020年实施

- 国内废料将成为再生有色金属产业的重要支撑

- 国内首家再生金属设计研究院成立 废铝循环利用前景可期

- 推动再生有色金属产业绿色可持续发展

- 最新!废钢价格下半年或有大幅上涨机会

- 开创再生有色金属产业新局面

- 我国将进入废金属回收高峰期

最新供应

10立方氨分解带纯化装置

转卖10T压机一台

转卖储气罐(简单压力容器)+氨分解制氢装置+气体纯化装置

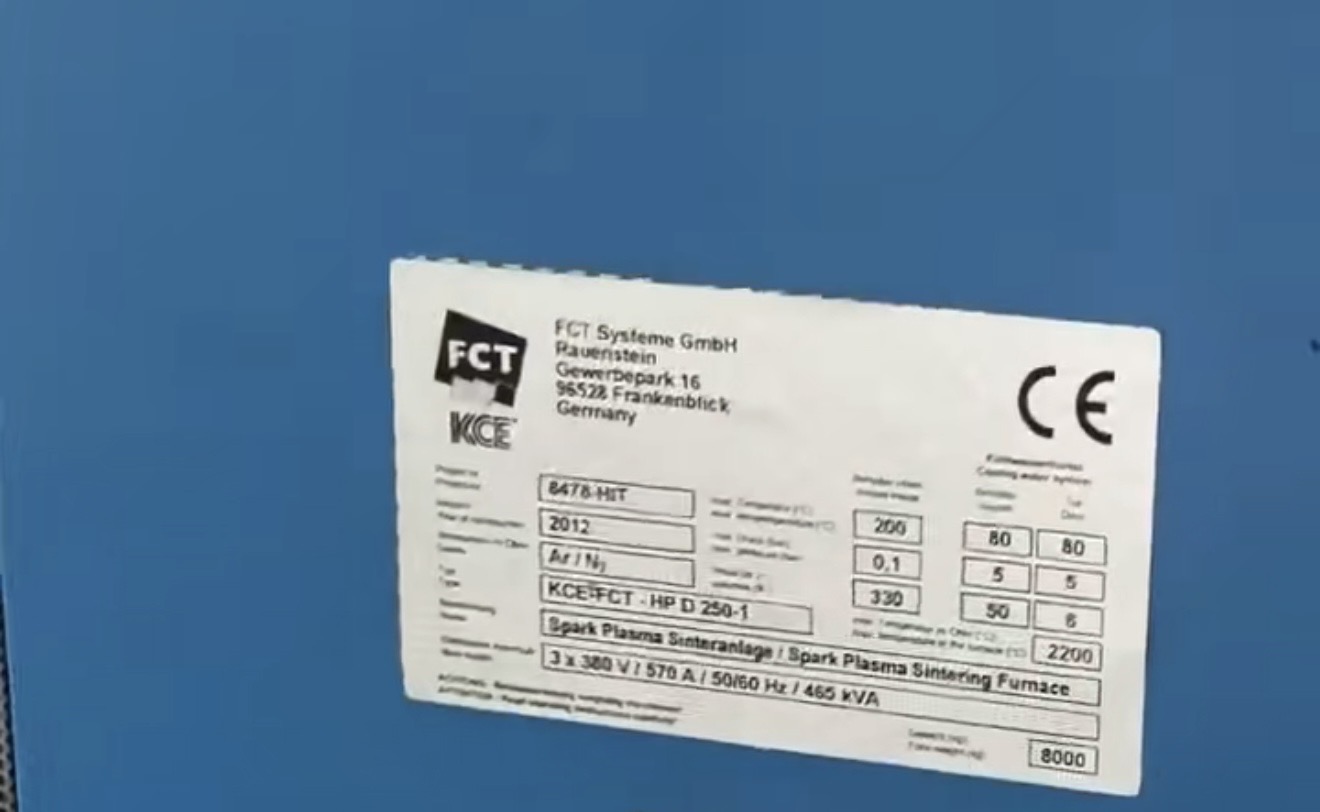

德国FCT Systeme GmbH生产的火花等离子烧结炉(SPS炉),型号KCE-FCT HP D 250-1,